Cambios en el Comercio Electrónico

Los comerciantes se enfrentan a un entorno de comercio electrónico que cambia rápidamente

Cambios en el Comercio Electrónico

Los comerciantes se enfrentan a un entorno de comercio electrónico que cambia rápidamente

En este memo: El comercio electrónico crece. El comercio electrónico se hace más competitivo. Los consumidores compran a pesar de los vientos económicos en contra, pero «comercian a la baja». La 3ª ola. Presentación del mercado de compras de Google. Agárrate al impacto.

Por: Kevin Indig, que ha pasado 10 años como operador y líder en empresas de rápido crecimiento como Shopify, G2 y Atlassian. Desde mediados de 2022, ha sido asesor independiente de empresas emergentes de hipercrecimiento como Meta, Reddit, Ramp, Bounce, Snapchat, Dropbox, Toast y Nextdoor. Escribe Growth Memo, una newsletter para personas interesadas en la intersección entre marketing y estrategia empresarial.

La temporada de compras 2023 fue un enfrentamiento occidental. Los consumidores lucharon contra la inflación, Google contra Amazon y Amazon contra los minoristas chinos de bajo coste. Independientemente de quién gane, el comercio electrónico está cambiando.

BFCM

Los datos en torno al BFCM (Black Friday / Cyber Monday) de este año reflejan tres tendencias críticas del comercio electrónico entre comerciantes y compradores:

El comercio electrónico está creciendo

200 millones de compradores aprovecharon descuentos del -30% de media durante el día de compras más popular del año, el Black Friday (BF), y el segundo más popular, el Cyber Monday (CM). En comparación, se calcula que 142 millones de compradores acudieron a las tiendas el Súper Sábado, el sábado anterior a Navidad.

2023 fue el primer BFCM en el que más gente compró online frente a offline y más en móvil (51,2%) frente a escritorio. Cabría esperar que más gente acudiera a las tiendas, ya que los eventos en persona son artículos de moda tras los años de la pandemia. Pero no fue así. Google Trends muestra un aumento de 4 puntos en las búsquedas de «black friday» en 2023 en comparación con 2022.

Las compras online superaron a las offline (fuente: NRF)

El comercio electrónico representa el 14,9% del total del comercio minorista, pero crece mucho más rápido. En el tercer trimestre de 2023, el comercio minorista online generó un +7,8% más de ingresos que en el tercer trimestre de 2022; las ventas minoristas totales crecieron sólo un +2%. Adobe calcula que el gasto online aumentó un +8,5% para las tiendas online, frente al +1,1% del comercio minorista offline durante la temporada 2023 de BFCM (1)

Fuente: Censo

El comercio electrónico es cada vez más competitivo

El BFCM es un acontecimiento decisivo, ya que representa entre el 20 y el 50% de los ingresos anuales de minoristas y comerciantes. (2)

Los comerciantes tuvieron que pagar más para conseguir menos este año. La mayor competencia y la ralentización de las compras aumentaron el gasto publicitario en Amazon un +30%, y el CPC medio un +18%. El ROAS medio disminuyó un -8% para el Viernes Negro y un -5% para el Ciberlunes.3 Para dar la vuelta a un año más lento, las tiendas online empezaron a descontar antes, lo que a cambio llevó al 55% de los consumidores a comprar antes.

De Adobe Analytics:

En los principales canales de marketing, la búsqueda de pago siguió siendo el mayor impulsor de las ventas de los minoristas durante la Semana Cibernética (27% de las ventas online). También contribuyeron mucho la venta directa (21%), la búsqueda orgánica (17%), el correo electrónico (15%) y los afiliados/socios (12%). Los ingresos directamente atribuibles a las redes sociales se mantuvieron por debajo del 5% de las ventas totales durante la Semana Cibernética, pero ese porcentaje ha crecido un 6% interanual.

Un actor olvidado: los editores. El sector de los medios de comunicación ha pasado apuros y busca refugio en el marketing de afiliación. Como resultado, el BFCM también es importante para los editores, y la lucha es intensa. Por ejemplo, Mashable alteró algunos titulares hasta 14 veces, según informa NewzDash. (4)

Los consumidores compran a pesar de los vientos económicos en contra, pero "comercian a la baja

Una sorpresa positiva: los consumidores demuestran resistencia a la subida de la inflación y los tipos de interés como un boxeador que no se cansa. La bajada de precios (-6% de media) unida al aumento de las ventas significa que gran parte de la demanda fue nueva neta.

Sin embargo, los consumidores están «comerciando a la baja». Gastan dinero pero compran productos más baratos siempre que pueden. El uso del BNPL (Comprar Ahora, Pagar Después) aumentó un +42,5%, y la mayoría de los compradores eligieron los plazos de envío estándar para ahorrar dinero.

Otra señal: el creciente endeudamiento de los consumidores. Como escribí en Lending Tree Deep Dive, los préstamos con tarjeta de crédito están en máximos históricos.

Los préstamos de tarjetas de crédito siguen siendo más bajos que en 2010, después de la última recesión, lo que indica oportunidades favorables de crecimiento en el espacio, aunque los tipos de interés de las tarjetas de crédito estén en máximos históricos.

El fuerte crecimiento del comercio electrónico, la solidez del gasto de los consumidores y la mayor competencia son tendencias que juegan a favor de cuatro empresas: Amazon, Google, Shein y Temu.

La 3ª ola

Temu y Shein forman parte de la tercera ola de minoristas chinos que suceden a plataformas como Wish o Alibaba. La primera ola producía en China para vendedores estadounidenses, la segunda vendía en plataformas de compra estadounidenses, y la tercera comercializa directamente a los consumidores y construye sus propias plataformas. (5)

Temu y Shein ofrecen productos de muy bajo coste que comercializan con presupuestos multimillonarios en Meta y Alphabet, igual que TikTok cuando empezaron. Es importante saber que los minoristas de la 3ª ola se centran en los mercados estadounidense y occidental con productos de comerciantes chinos. El 50% de los ingresos de ambas empresas procede de EE.UU.

Temu se lanzó en EE.UU. en septiembre de 2022 y está en camino de generar 14.000 millones de dólares de VGM en 2023, y su objetivo es duplicarse el año que viene, convirtiéndose en el minorista de más rápido crecimiento de la historia. Valorada en 193.000 millones de dólares, vale más que Alibaba y crece a un ritmo mucho más rápido. (6)El VG de Shein ronda los 40.000 millones de dólares, Shopify generó 56.200 millones de dólares en VG sólo en el tercer trimestre de 2023, y Amazon debería ganar 800.000 millones de dólares este año. Temu es joven pero tiene un gran potencial. (7)

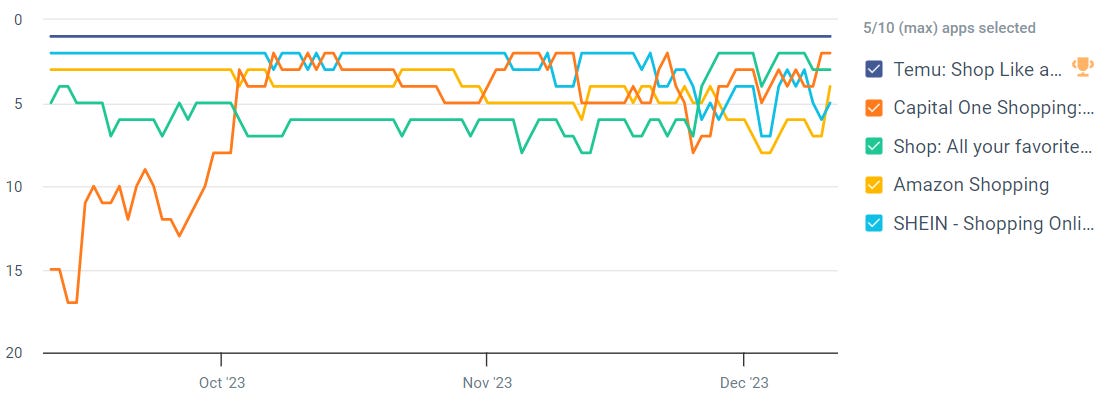

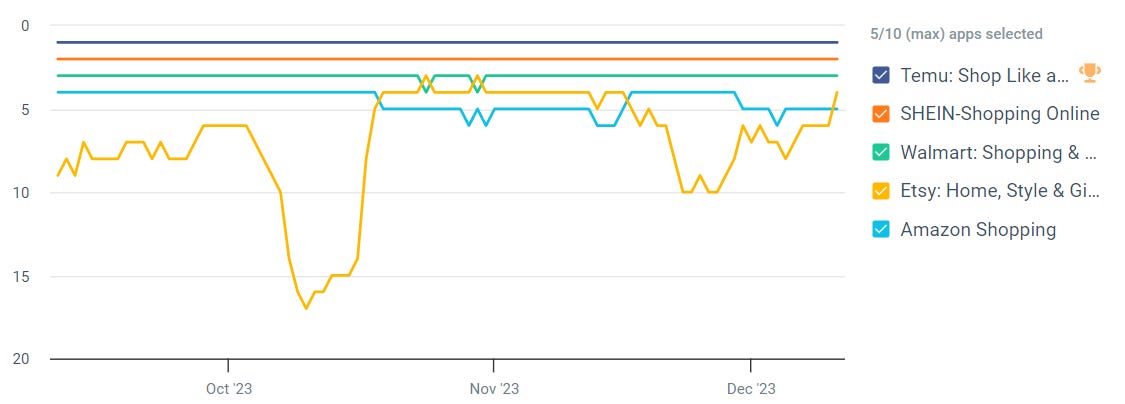

Temu se hizo rápidamente con el nº 1 en las listas de la App Store en la categoría de compras (fuente: Similarweb)

Temu también es nº 1 en la tienda Google Plays.

El ascenso de la 3ª ola china cambia el comercio electrónico de 3 formas fundamentales:

1/ Los minoristas de bajo coste prosperan en entornos de tipos de interés altos, como el que tenemos ahora, porque los consumidores quieren ahorrar dinero. Al mismo tiempo, los minoristas y comerciantes establecidos pueden tener dificultades si venden segmentos de productos de precio más elevado. Es un doble golpe para algunas marcas que pueden perder cuota de mercado frente a los minoristas de la 3ª ola.

Tener en cuenta el coste del producto y la macroeconomía es fundamental en las operaciones comerciales y de marketing, porque con menos ingresos se reducen los presupuestos de marketing y las tasas de crecimiento. Anecdóticamente, he oído decir a muchas marcas de comercio electrónico que están reduciendo sus presupuestos mientras Temu gasta mil millones de dólares en marketing en redes sociales.

Un buen ejemplo es Nike, que vio caer el valor de sus acciones un ~13% cuando anunció unas perspectivas de ingresos más bajas en sus resultados del tercer trimestre. A pesar de vender un 10% más en BFCM en 2023 que en 2022, los inversores castigaron a la marca de moda deportiva por los vientos en contra en China (y EMEA).

2/ Los comerciantes desempeñan un papel clave en la creciente competencia entre las superplataformas de comercio electrónico estadounidenses y chinas. A los comerciantes estadounidenses les cuesta competir con los precios de los minoristas chinos. La mitad de los vendedores de Amazon ya son de China. Shein lanzó un mercado en mayo de 2023 y hoy tiene unos 10.000 vendedores en su plataforma, todos de China.

Pero para algunos comerciantes, más plataformas minoristas son oportunidades para anunciarse. En 2022, los ingresos globales por publicidad de Amazon fueron de 38.000 millones de dólares, casi el doble que en 2020. Si Temu y Shein consiguen hacerse con más cuota de mercado, podrían crear mercados publicitarios viables y competir con Amazon, Alphabet y Meta.

3/ Temu y Shein también compiten entre sí.

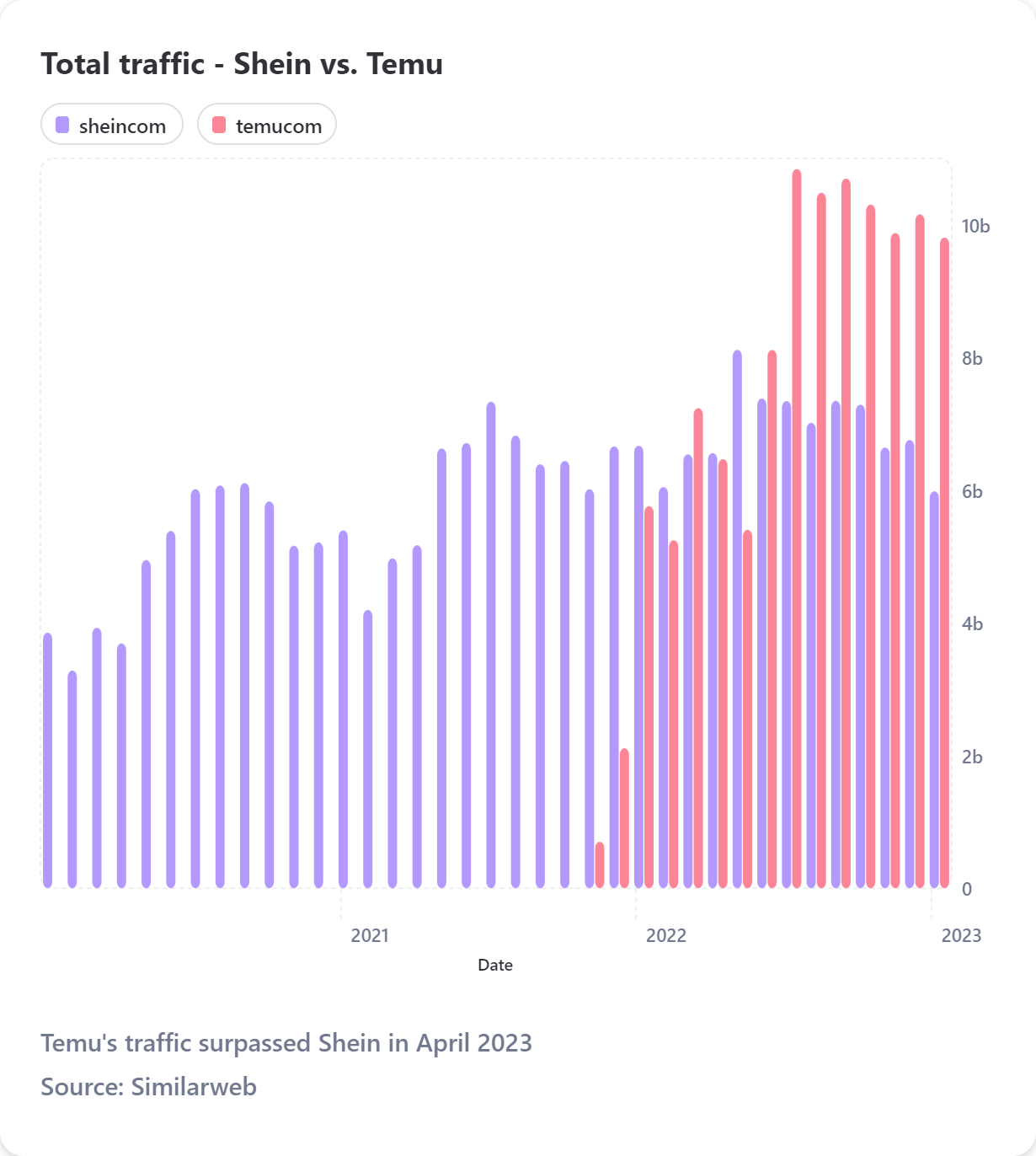

En tráfico orgánico, Temu está alcanzando rápidamente a Shein.

Temu ya ha superado a Shein en tráfico total. Pero la empresa, que opera en 47 países, está sufriendo grandes pérdidas. Los pedidos de EE.UU. le cuestan a Temu un 30-35% del valor medio de 37 $, los pedidos mundiales un 40%. La gran pregunta es cuánto tiempo podrá Temu seguir quemando efectivo para crecer en un entorno caro y competitivo.

Según Similarweb, Temu pasó de 0 a 100 millones de visitantes mensuales en EE.UU. en 9 meses, lo que supone más que Aliexpress (~30 millones), el 40% de Etsy y el 25% de Walmart.

Pero aún está lejos de alcanzar el tráfico orgánico de Amazon, que ronda los 600 millones, unas 100 veces más.

Un viejo competidor de Amazon, Temu y Shein está subiendo: Google.

Presentación del mercado de compras de Google

La metamorfosis de Google en un mercado de compras se ha completado. Faltaban dos ingredientes: filtros de productos que conviertan las páginas de búsqueda pura en páginas de búsqueda de comercio electrónico y pago directo. Ahora se han añadido esos ingredientes, y el pastel ya está cocido.

Fuente: X

Justo a tiempo para la temporada de compras, Google ha hecho permanentes los filtros de productos para las consultas con una intención clara, después de probar la función durante un año. Lo que antes era la pestaña Google Shopping es ahora la pestaña por defecto de la Búsqueda.

Google reprodujo su libro de jugadas de la rana hirviendo: habituar a los usuarios con pequeñas funciones y ampliarlas lentamente. Google mostró primero los anuncios de pago (PLA), luego los anuncios orgánicos y ahora una página completa de búsqueda de productos.

Para los comerciantes y minoristas, el nuevo diseño del mercado puede alterar significativamente el tráfico orgánico. Google lleva tiempo destacando la importancia del Merchant Center para los listados de pago y orgánicos, probablemente para preparar a los comerciantes para la transformación que se avecina. Dentro de este cambio, la Búsqueda clásica es cada vez menos importante y la optimización del mercado más importante.

Otra razón por la que los comerciantes pueden esperar interrupciones es el pago directo. Desde junio, los comerciantes pueden conectar sus anuncios gratuitos directamente con su página de pago. En la Búsqueda, los usuarios pueden elegir entre visitar el sitio del Comerciante o ir directamente a la caja. Google ha guardado relativo silencio sobre esta función.

Normalmente, todo el tráfico procedente de los anuncios gratuitos va a la página de detalles del producto del vendedor y, desde allí, algunos compradores realizan una compra. La función de pago permite a los compradores que están listos para comprar ir directamente desde un anuncio gratuito a la página de pago o carrito del comerciante. Esto permite a los comerciantes retener el tráfico a su página de detalles del producto, al tiempo que facilita la compra a los compradores que quieren comprar ahora.8

Junto con Google Pay, los usuarios y los comerciantes encuentran muy poca fricción en las transacciones.

La realidad es que Google tenía pocas opciones. Amazon les había estado comiendo el almuerzo con un creciente negocio publicitario que golpea a Google donde más le duele: el comercio electrónico. Las compras son lucrativas en parte porque las conversiones y las devoluciones son más fáciles de medir que en sectores como el SaaS.

Google tiene que luchar por los ingresos publicitarios del comercio electrónico, pero tampoco puede traicionar su función como motor de búsqueda. A pesar de los ataques de Amazon, Shein y Temu -o incluso TikTok y Meta-, Google tiene que seguir enlazando con esas plataformas. Será interesante ver cómo Google puede equilibrar ambas cosas. No estoy seguro de que Amazon y compañía estén contentos de ver filtros de compras en Google. En teoría, podrían librarse de Google. Más del 60% del tráfico de Amazon procede directamente, a pesar de ser una potencia del SEO.

El otro reto es que Google no está en el negocio de la logística. Depende de socios como FedEx, USPS o UPS para hacer llegar los productos a los clientes y de los comerciantes para enviar sus productos a los almacenes asociados. Shopify salió recientemente del juego de la logística porque se dio cuenta de lo diferente que es del SaaS, pero entró en el juego en primer lugar porque sabe lo vital que es el envío en un día.

Prepárate para el impacto

La 3ª oleada de minoristas chinos, en combinación con la transformación del mercado de Google, tiene 3 consecuencias.

1/ Los minoristas de EE.UU. y la UE deben prepararse para la competencia con los comerciantes chinos, que probablemente bajarán los precios. Dado que competir con alguien que tiene unos costes de producción mucho más bajos es inútil, los comerciantes occidentales deberían centrarse en retener a los clientes, crear marcas fuertes y redoblar la calidad.

2/ La búsqueda orgánica en el comercio electrónico se está reduciendo. Los comerciantes y minoristas ya han recortado el gasto de pago, pero depender únicamente de la búsqueda orgánica es todo un reto. En su lugar, los canales sociales de pago y el marketing de influencers podrían ofrecer refugio. Las nuevas plataformas de comercio electrónico podrían ser canales publicitarios viables siempre que los productos no sean caros.

3/ Google también está presionando a los afiliados. Google ha tomado medidas enérgicas contra las tácticas agresivas de creación de enlaces y contenidos de IA. SGE descremará el tráfico informativo, y el mercado descremará el tráfico orgánico en su conjunto del comercio electrónico. El movimiento de cambio es la pestaña Perspectiva de Google, que puede permitir a los afiliados crear canales de creación (blog, newsletter, canales de Youtube) y recuperar la visibilidad que pueden arbitrar a los comerciantes.

Nota: Este memo se realizó el 27 de diciembre de 2023, y algunas cifras pueden haber cambiado desde entonces.

Notas:

2- https://www.retaildive.com/spons/leveraging-bfcm-insights-for-year-round-marketing-success/702063/

8- https://support.google.com/merchants/answer/13945960?hl=en

Qué obtienen los lectores de Growth Memo:

Marcos: cómo abordar las decisiones estratégicas sobre el crecimiento orgánico, por ejemplo, cómo evaluar el verdadero potencial comercial del SEO para diferentes tipos de empresas.

Modelos mentales: patrones y principios que Kevin ha reconocido en diferentes empresas y situaciones.

Herramientas de decisión: enfoques para tomar mejores decisiones estratégicas sobre el crecimiento orgánico, como la asignación de recursos, el tiempo o la evaluación de riesgos.

Datos: estadísticas, estudios de casos y números que explican y grafican las tendencias que los responsables de la toma de decisiones necesitan conocer.

Escenarios reales: escenarios anónimos del trabajo del asesor de Kevin para destacar el proceso de pensamiento estratégico y los marcos en acción.

Gracias por este análisis tan completo, David. Me parece especialmente relevante el punto sobre cómo Google está transformando la búsqueda en un marketplace, desplazando el peso desde el SEO clásico hacia una lógica mucho más cerrada y transaccional.

Me pregunto: ¿cómo crees que afectará esto a las estrategias de contenido evergreen o comparativo en nichos donde históricamente los afiliados y los medios especializados tenían un rol dominante? ¿Estamos ante una reconfiguración total del “moat” en comercio electrónico, donde la autoridad temática ya no basta sin integración directa con Merchant Center y formatos de pago?

Creo que esta transición obligará a muchas marcas medianas y grandes a revisar no solo su mix de adquisición, sino también su stack tecnológico y capacidades internas para manejar inventario, pagos y datos en plataformas que antes eran solo canales de descubrimiento.

Gracias por el memo, es de los que vale releer con calma.